こんばんは。工務店のおやじisosiroです。

今日は暑いくらいの陽気でしたね~。ビックリです。

大阪は造幣局の桜の通り抜けが始まりました。

さて今日は、第一章ライフプランニングと資金計画・セクション(4)住宅資金へ進みました。

工務店ですから、住宅資金計画とは少なからず付き合いが有ります。

知識を深めるにはもって来いか?? と少し期待しています。

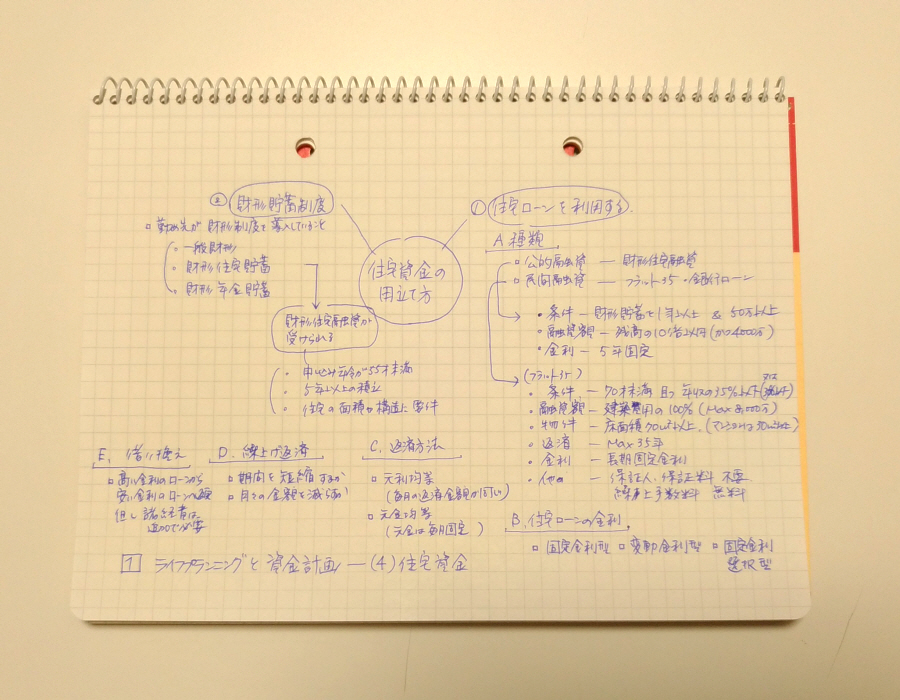

ノートにまとめたように、住宅資金を計画するにあたっては基本的に住宅ローンを利用するところから出発します。

もちろん自己資金も重要です。

住宅ローンは大きく分けて2通り、公的融資or民間融資。

一般的に計画するのは民間融資の方ですね。

なぜかと言うと公的融資を利用するには【財形貯蓄】を5年以上続けている必要があり、【財形貯蓄】制度を採用している企業に勤めている人しか使えないからです。

自己資金を【財形貯蓄】で貯めておき、【財形住宅融資】を利用できるのが一番理想的と言えます。

民間融資に区分けされるものには、よく耳にする長期固定金利の「フラット35」が有り、その他が銀行等金融機関による住宅ローンという商品があります。

我々の仕事で住宅資金計画を提案する際は、一番にフラット35を提案します。

理由は始めから終わりまで同一の固定金利だからです。

都市銀行さんの住宅ローン金利は、フラット35よりはるかに低いケースがあります。ですがこちらは変動金利。金利が1%上がれば500万円位総返済額が増えることも有り得ます。

将来、金利がどう変動するかなんて誰にも分りませんし、予測できない住宅ローンなんてライフプランニングで提案して良いの???

ところで銀行さんの住宅ローン商品の中に、金利3年固定とか、金利5固定といった商品がありますが、騙されてはいけません!

住宅ローンの一般的な返済年数は30年~35年。

その内のたった3年だけ固定とか、5年だけ固定なんてのは、ただの変動金利制です(笑)

3年経過したら、3年後の基準金利が適用されるんです。いくらになるかなんて判りませんから。

ではまた明日も頑張りましょう~